Jag har tagit mig en titt på USAs och en hel del andra länders valutareserver, och framförallt valutareserven placerad i guld. Valutareserver hålls främst för att kunna försvara värdet på sin egen valuta. För många länder visade det sig viktigt under finanskrisen 2008-2009, men även under den nuvarande skuldkrisen. Egentligen ska en centralbank inte finansiera statens skulder, men sådana förhållanden brukar ses lättare på under kristider. Vad är valutareserven till för om inte för att rädda landets valuta, även om orsaken är en stat som inte längre kan betala sina skulder? Ett exempel är hur Cypern nyligen föreslogs avyttra sin guldreserv som en del i att landet skulle få tillgång till nödlån.

Jag tänkte inleda med den del av texten som utgår ifrån de granskade ländernas guldreserv, och kommer i slutet till en diskussion kring valutareserven som helhet med USA som fokus.

Världens guldreserver

Kina har både incitament och kapital till att bli en guldnation

Det finns förmodligen många som inte ser vikten av att centralbanker ska sitta och hålla på stora mängder guld, och med jämna mellanrum hör man även Ben Bernanke gå ut och tala om hur oviktigt guld är. Den självklara följdfrågan blir då, varför sitter USAs centralbank på över 8 000 ton guld? Något värde måste Ben Bernanke se i att USAs valutareserv till cirka 75% utgörs av guld. Resten av världen verkar heller inte hålla med Bernanke. Kina, Ryssland och Indiens centralbanker ackumulerar stora mängder guld, och samtidigt vill Tyskland ha hem sitt guld från USA. Kinas officiella guldreserv är 1054,1 ton, men det är en siffra från 2009 och de flesta experterna är eniga om att Kinas guldreserv förmodligen har passerat 2 000 ton. En del sätter siffran så högt som 4 000 ton.

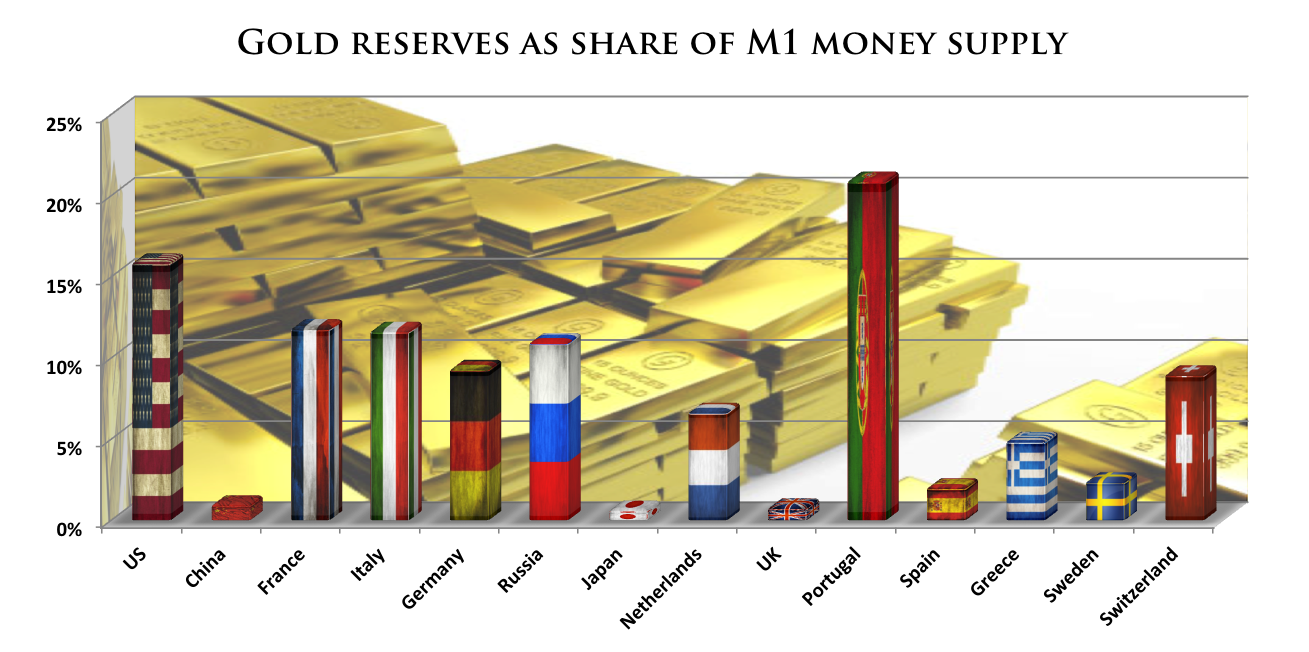

Ett land vars guldreserv förvånar är Storbritanniens. Landet har en reserv på 310 ton guld vilket är en bra bit under det jämförelsevis lilla Portugal. Makromogulen Jim Rickards har ett tag varnat för att Storbritanniens brist på guldreserv kommer att bidra till en kraftig försvagning av Pundet som en följd av landets nuvarande kris. Han har haft rätt många gånger förut. Japan är ett annat land med en liten guldreserv i förhållande till sin ekonomi. Kan det ha bidragit till att landet lyckats försvaga sin valuta med nästan 25% mot dollarn det senaste halvåret? Sedelpressen har gått på full fräs, men det är fortfarande en imponerande prestation. Diagrammet nedan visar flertalet länders guldreserv i förhållande till måttet M1 för den monetära basen. Här syns tydligare vilka två extremfall Japan och Storbritannien är. Jag har även lagt till Sverige för att visa hur vi står oss mot resten av världen. Utifrån en jämförelse mot M1 ser Sveriges guldreserv inte särskilt imponerande ut, vilket delvis är en följd av att Riksbanken avyttrade omkring en tredjedel av guldreserven mellan 2004 och 2009. I efterhand ingen lysande affär. Som jag ska komma till senare är den svenska kronan emellertid starkare backad på andra punkter.

Kina vet vilken effekt det skulle få på guldpriset om landet öppet gick ut och sa att de byggde upp sin guldreserv, och därför ackumulerar de sitt guld i det tysta. De arbetar dessutom hårt för att döda rykten om att landet ackumulerar guld. I mars i år gick en talesman för den kinesiska centralbanken ut och kommenterade Kinas eventuella guldköp:

"If the Chinese government were to buy too much gold, gold prices would surge, a scenario that will hur Chinese consumers ..... we can only invest about 1-2 percent of the foreign exchange reserves into gold because the market is too small"

Det är svårt att tro på liknande uttalanden från Kina då de flesta är eniga om att guldreserven redan utgör minst 3% av den totala valutareserven. Kina har flera gånger försökt inleda diskussioner kring en ny global reservvaluta, och för den kommunistiska diktaturen Kina är det svårt att bli inbjuden till spelbordet om det inte har något att erbjuda. Guld är en av de tillgångar som skulle kunna låta landet bli en av de seriösa spelarna.

The China Gold Floor

I Kina och Indien har guld och silver en helt annan status än vad det fått i väst. Guld och silver ses som pengar. Befolkningen placerar sina besparingar i ädelmetaller, vilket även det kommer vara en stor drivkraft för ädelmetallspriserna i takt med att befolkningen blir rikare. Det säger även en del om hur bland andra Kinas och Indiens centralbanker kommer att agera under de kommande åren. Kina vill bli en världsmakt och med hänsyn till dagens monetära experiment världen om kan guld mycket väl bli en viktig del av detta. Det intressanta är dessutom hur "billigt" det är för Kina att bli en av de stora guldnationerna. Det räcker med att Kina placerar 12% av sin enorma valutareserv i guld för att landet ska gå om USA som världens störa innehavare av guld. Och varför inte köpa guld? Kina har redan uttryckt oro för att dess reserver urlakas av den allt svagare dollarn, och de senaste 10 åren har landet stadigt minskat andelen dollarbaserade tillgångar i valutareserven.

Det brukar ibland pratas om "The China Floor", vilket är den guldprisnivå där Kina går in och rensar marknaden till den grad att priset inte kan gå lägre. Sentimentet för guld är relativt guld svagt i nuläget och det dröjer förmodligen ett tag innan metallen återvänder till sin långa bulltrend. Emellertid tror jag inte att priset kan gå mycket lägre just på grund av Kinas förmodade planer. Som talesmannen för den kinesiska centralbanken sa i sitt uttalande så är guldmarknaden alldeles för liten för att Kina snabbt ska kunna förvärva allt guld de vill ha. Det talar för Kina kommer ligga som ett stöd för hela guldmarknaden under ett antal år framöver.

Sifferexercis för ett eventuellt guldstandard

Det råder ingen tvekan om att många av världens centralbanker ökar sina guldreserver, och andra vill ha hem sitt guld från förvaringen i USA. Jag säger inte att världen kommer att få ett nytt guldstandard, men det ska heller inte uteslutas att guld på något sätt kommer få en roll i det hela. Något syfte har centralbankerna med sitt hordande, och med tanke på hur världens penningpolitik ser ut idag är det inte svårt att se slutet för många fiatvalutor. Nedanför har jag listat de guldpris som krävs för olika backningar av M1 för Eurozonen och USA separat samt de två tillsammans. Eurozonen kontrollerar sammanlagt omkring 10 800 ton guld (ECB inkluderat), och USA har som sagt 8 133,5 ton.

En backning på enbart 20% av M1 skulle alltså motivera guldpriser en bra bit över dagens. Detta inkluderar dessutom enbart Eurozonen och USA som redan sitter på relativt stora guldreserver. Ska Ryssland, Kina, Japan eller Storbritannien försöka sig på något liknande motiverar det ännu högre priser. En eventuell guldbackning skulle nödvändigtvis heller inte utgå från M1 utan möjligtvis någon av de bredare monetära måtten. Det skulle medföra avsevärt högre guldpriser.

Världens valutareserver

Skuldsatt USA sitter utan valutareserv

Det finns ingen regel för hur stora valutareserver ett land ska ha, men kreditvärderingsinstitut brukar utvärdera reserven utifrån ett antal mått. Bland annat jämförs den mot landets totala skuld, den kortfristiga skulden och broad money. En tumregel brukar vara att valutareserven minst ska motsvara ett lands kortfristiga skuld. Det innebär att valutareserven skulle kunna lösa ut statens skulder för ett år framåt. Av länderna i diagrammet nedanför är faktiskt Sverige det enda land som klarar den tumregeln. Det intressanta är hur svagt USA är i sammanhanget. Landets valutareserv motsvarar inte mer än 15% av landets kortfristiga skuld. Det betyder att det kan gå väldigt fort när USA väl hamnar på obestånd. Å andra sidan är förmodligen planen att Federal Reserve ska trycka lite nya pengar när det börjar hetta till. Som jag nämnde tidigare är valutareserven till stor del till för att försvara den egna valutan, och det finns inget som tyder på att USA har något som helst intresse av att försvara dollarn. Dels har vi den stora skulden som förmodligen ämnas inflateras bort, och ytterligare ett exempel är hur Obama 2010 gick ut och sa att han skulle dubbla tillväxten i den amerikanska exporten fram till 2015. För att lyckas med det fanns i stort sett bara ett alternativ - försvaga dollarn. Hitintills har han inte lyckats särskilt bra med det, men Federal Reserve kämpar på..

För USA är enbart den publika skulden inkluderad

Jag hittade inga data på Kinas och Schweiz kortfristiga skulder, men en jämförelse med dessa länder blir nästan onödig. Både Kina och Schweiz spelar i en helt annan liga med valutareserver motsvarande 140% repsektive 450% av den totala skulden. Ryssland spelar i en liknande liga med en valutareserv som uppgår till 2700% av den kortfristiga skulden, och 240% av den totala. Det är även intressant hur förhållandevis stora valutareserver det krisande Portugal sitter på. Större delen av reserven utgörs av guld, vilket öppnar för en spännande möjlighet - guldbackade statsobligationer. En sådan skuld skulle ha Portugals guld som säkerhet vilket innebär att borgenärerna skulle få rätt till landets guld om det inte kan betala sina skulder. Det skulle förmodligen resultera i mer räntebesparingar än en utförsäljning av guldet. T.ex. skulle statsobligationer med en backning på 30% i guld tillåta Portugal att omfinansiera flera års skuld till lägre räntor.

Att jämföra valutareserven mot kortfristig skuld mäter ett lands känslighet mot "extern dränering", det vill säga hur känsligt landet är mot att omvärlden väljer att inte omfinansiera dess skuld. För att istället mäta hur känsligt ett land är mot "intern dränering" brukar valutareserven jämföras med broad money, som vanligtvis mäts i M3. Det mäter ett lands känslighet mot kapitalflykt vilket kan vara en följd av att befolkningen tappat förtroendet för den egna valutan. Ett rimligt intervall för detta mått har uppgetts vara 5 - 15% (Kaminsky and Reinhart, 1999). I diagrammet ovanför har vi 4 länder som inte når över 5% - USA, Storbritannien, Grekland och Spanien.

Starka länder i kategorin är Sverige, Schweiz, Ryssland och Kina. De två tidigare har blivit alternativa "safe haven"-valutor utöver dollarn, och de två senare skulle förmodligen vara det om det inte rörde sig om gränsfallsdiktaturer. Valutareserven är långt ifrån allt som bestämmer värdet på en valuta, men det tycks kunna ge en indikation. Testet prickar dessutom relativt rätt på vilka valutor som brukar ses som safe-haven-valutor. Listan nedanför visar de till värdet mest handlade valutorna under 2012. Räknar man bort de länder som till stor del placerar sig på listan som en följd av sin storlek återstår tre länder - Schweiz, Sverige och Nya Zeeland. Den naturliga förklaringen blir deras status som säkra hamnar under en tid av skuldkriser.

Most traded currencies in 2012 (by value)

1. United States, United States dollar USD ($)

2. European Union, Euro EUR (€)

3. Japan, Japanese yen JPY (¥)

4. United Kingdom, Pound sterling GBP (£)

5. Australia, Australian dollar AUD ($)

6. Switzerland, Swiss franc CHF (Fr)4. United Kingdom, Pound sterling GBP (£)

5. Australia, Australian dollar AUD ($)

7. Canada, Canadian dollar – CAD ($)

8. Hong Kong, Hong Kong dollar HKD ($)

9. Sweden, Swedish krona SEK (kr)

10. New Zealand, New Zealand dollar NZD ($)

Nya Zeeland var inte med i de tidigare diagrammen, men landet har en Forex/short-term debt på drygt 200% och en Forex/broad money på drygt 13%. Båda mått placerar dem i topp 5 bland länderna jag undersökt ovan. Jag tycker det räcker för att vi ska kunna säga att valutareserven kan ge en indikation på styrkan i en valuta. Det tillåter oss att utvärdera de länder som diskuterats utifrån de använda parametrarna. I tabellen nedanför har jag listat de länder som synts i diagrammen ovanför utifrån deras placering i de olika kategorierna. 1a plats i en kategori ger 15 poäng, och sista plats ger 1 poäng. De parametrar jag utvärderat länderna ifrån är Forex/Short-term debt, Forex/broad money och nu har jag även adderat Forex/total debt

Listan toppas inte helt oväntat av Ryssland, Kina och de länder som fått statusar som safe-haven-valutor under skuldkrisen. Längst ner på listan hittar vi USA, några få poäng ovanför Grekland. Jag vill återigen påpeka att de parametrar jag använt inte på något sätt är universalmått för värderingen av ett lands valuta, men det är intressant att se hur långt ner USA hamnar. Utifrån dessa mått spelar de i en liga med Grekland, Spanien och det allt mer krisande Storbritannien. Eftersom vi ändå diskuterat guld så pass mycket passade jag på att göra en likadan tabell där jag lagt till guldreserven/M1, och tagit bort måttet Forex/total debt för att få bort den kraftiga viktningen mot skulden.

Grekland, Spanien och Storbritannien ligger fortfarande i botten på listan, men USAs stora guldreserv har lyft dem en bit upp. Det är emellertid fortfarande ingen imponerande position USA placerar sig på, långt efter t.ex. Sverige, Tyskland, Italien och Frankrike. Sammantaget visar USA ingen som helst vilja att försvara dollarn, och i flera mått ligger landet i nivå med Grekland. Dollarn har fortfarande en status som safe-haven, men de parametrar jag har gått igenom visar hur snabbt det kan gå om folk väl tappar förtroendet för dollarn. Bernanke pratar om hur oviktigt guldet är, men samtidigt är det den enda punkten USA står starkt i. Det mesta talar återigen för att Federal Reserve kommer inflatera USA ur skuldkrisen.

1 kommentar:

Mycket intressant inlägg!

/Mikael From

Skicka en kommentar